健康保険に加入する人

被保険者とは?

健康保険に加入して、保険料を納める人を被保険者といいます。被保険者になると、病気やけがをしたときに必要な保険給付を受けられます。また、出産や死亡したときにも保険給付があります。法人の事業所などで働く人は、事業主や本人の意思に関係なく、原則としてすべての人が被保険者となります。

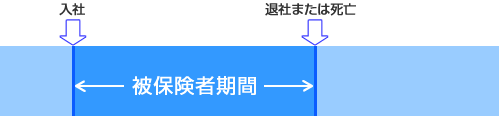

被保険者の資格は入社した日に取得し、退職した日または死亡した日の翌日に資格を失います。また、日本国内に住所を有する人で75歳の誕生日を迎えられる人は、75歳の誕生日をもって資格を失います。

資格取得や喪失の手続きは、事業主が行います。

短時間労働者への健康保険の適用

一部の専任社員の方やパートタイム等、一般社員より就業時間が短時間の方でも、勤務日数や勤務時間が一般社員の4分の3以上のときは、原則として勤務先の健康保険に加入することになっています。

また、就業時間が週30時間未満の場合についても、次の要件を満たす人には、原則として勤務先の健康保険が適用されます。ただし、学生は除かれます。

- ・週20時間以上の勤務

- ・賞与、時間外手当、通勤手当等を除く月額賃金が8.8万円以上(年収106万円以上)

- ・2カ月を超える雇用の見込みがある

被扶養者とは?

健康保険では被保険者だけでなく、被保険者に扶養されている一定範囲の扶養家族の病気・けが・死亡・出産についても保険給付を行っています。この扶養家族のことを被扶養者といいます。

被扶養者は、法律で定められた基準をもとに健康保険組合が認定しています。また、日本国内に住所を有する人で75歳の誕生日を迎えられる人は、75歳の誕生日をもって被扶養者から削除となります。

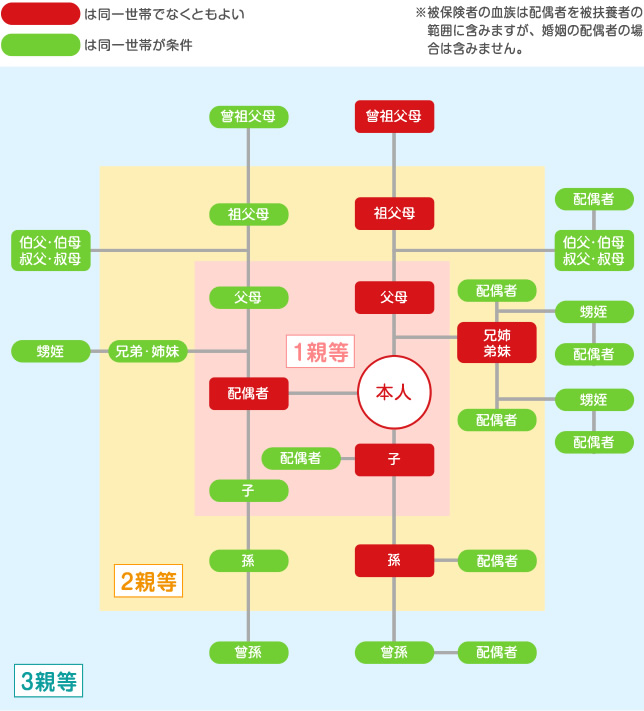

被扶養者になれる人は下図の通りですが、一定の要件が必要となります。

被扶養者の範囲の図

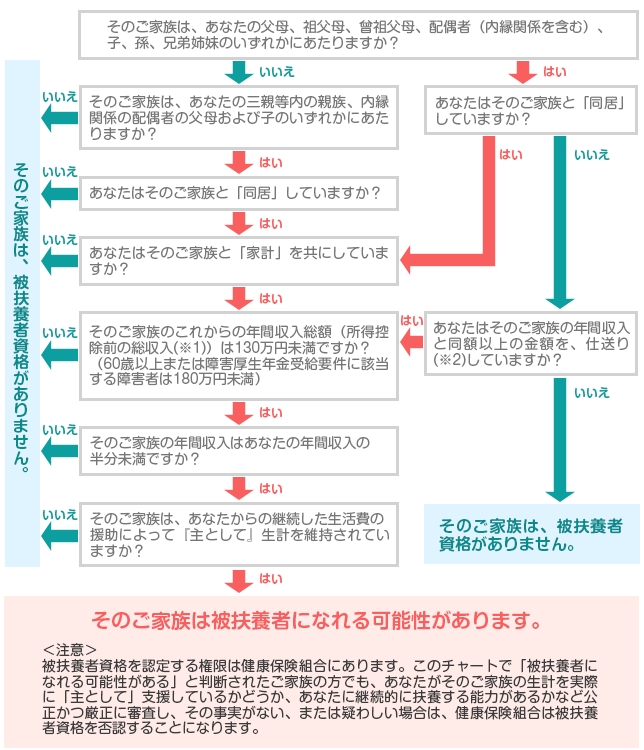

被扶養者の認定基準の概要

- (1)主として被保険者の収入によって生活していること。

- (2)申請被扶養者の年間収入は130万円未満(60歳以上・障害者は180万円未満)かつ被保険者の収入の2分の1未満であること。

なお、非同居の場合は、被保険者が、その家族の年収以上の援助を継続的に行っていることが必要です。 - (3)雇用保険受給期間中もしくは受給予定(意向)の方は申請できません。

- (4)申請被扶養者が子の場合、両親のうち収入の多い方が被保険者となります。

したがって、被保険者と配偶者双方の収入額が分かるもの(直近の源泉徴収票、課税証明書等)を提出してください。ただし、配偶者が被扶養者の場合は不要です。

詳しくは「夫婦共同扶養の認定基準の概要」をご参照ください。 - (5)原則として国内に居住していること。(ただし、以下①~⑤に該当する場合は例外的に認められます。)

| 例外該当事由 | 添付書類 |

|---|---|

①外国において留学をする学生 |

査証、学生証、在学証明書、入学証明書等の写し |

②外国に赴任する被保険者に同行する者 |

査証、海外赴任辞令、海外の公的機関が発行する居住証明書等の写し |

③観光、保養またはボランティア活動その他就労以外の目的で一時的に海外に渡航する者 |

査証、ボランティア派遣機関の証明、ボランティアの参加同意書等の写し |

④被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者であって、②と同等と認められるもの |

出生や婚姻等を証明する書類等の写し |

⑤①~④までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認めれらる者 |

※個別に判断 |

被扶養者認定基準の概要フロー

※1.収入について

健康保険上の被扶養者認定においては、所得ではなく収入により認定適否を判定します。

税法上の扶養親族の認定フローとは異なりますのでご注意下さい。

(注意)

- ・収入には、給与、年金(遺族年金・障害年金等の非課税分を含む)、賃料収入、配当収入等すべての収入が含まれます。

- ・原則、直近での年間換算収入を判定対象とします。

- ・判定対象期間中、6か月間だけ就労、収入があった場合等は、6か月間の収入実額ではなく、年率換算した収入金額で認定適否を判定します。

- ・退職による申請の場合には、現状、または今後の年率換算した収入見通し等により認定適否を判定します。

- ・年間収入の「年間」とは、必ずしも、1月1日から12月31日までの1年間をさしてはいません。事由発生時点から将来にわたっての1年間(12か月)で、想定される収入をみます。

※2.仕送りについて

仕送りの条件は、①被扶養者とする者の収入月額より多い金額であること(無収入など収入が低い場合は、社会通念上生計を維持することができる水準の半分を超える額を仕送りしていること)、②毎月必ず仕送りしていること、です。

(注意)

- ・原則、手渡しや複数月分まとめて仕送りしている場合は認定できません。

- ・毎月、仕送り証明の書類(銀行振込の控えなど)が保管できる形での仕送りをお願いします。

必要書類

(1)全員が必要な書類

| 対象 | 申請書 | 備考 |

|---|---|---|

| 全員 | 住民票(原本) ※3か月以内のもの |

|

| (非)課税証明書(原本) ※3か月以内のもの ※18歳未満不要 |

|

|

| 資格喪失証明書 |

|

(2)以下に該当する方が必要な書類

| 対象 | 申請書 | 備考 | ||

|---|---|---|---|---|

| 退職者 | 雇用保険加入者 | ①雇用保険を受給しないとき |

雇用保険被保険者離職票1・2の「写」 念書 |

|

| ②雇用保険の受給資格がないとき | 雇用保険被保険者資格喪失確認通知書「写」 | |||

| ③雇用保険の受給を終了したとき | 雇用保険受給資格者証「写」 |

|

||

| 雇用保険未加入者 | 退職証明書等 給与明細「写」等 |

|

||

| 雇用条件変更者 | (新)雇用契約書の写し |

|

||

| 収入基準未満の方 | 国民健康保険証・給与明細・源泉徴収票・年金裁定通知書等(各「写」) |

|

||

(3)非同居の場合に必用な書類

| 対象 | 申請書 | 備考 |

|---|---|---|

| 非同居者 | 通帳「写」や振込「控」等 |

|

(1)全員が必要な書類

| 対象 | 全員 |

|---|---|

| 申請書 | 住民票(原本) ※3か月以内のもの |

| 備考 |

|

| 対象 | 全員 |

|---|---|

| 申請書 | (非)課税証明書(原本) ※3か月以内のもの ※18歳未満不要 |

| 備考 |

|

| 対象 | 全員 |

|---|---|

| 申請書 | 資格喪失証明書 |

| 備考 |

|

(2)以下に該当する方が必要な書類

| 対象 | 退職者/雇用保険加入者 ①雇用保険を受給しないとき |

|---|---|

| 申請書 | 雇用保険被保険者離職票1・2の「写」 念書 |

| 対象 | 退職者/雇用保険加入者 ②雇用保険の受給資格がないとき |

|---|---|

| 申請書 | 雇用保険被保険者資格喪失確認通知書「写」 |

| 対象 | 退職者/雇用保険加入者 ③雇用保険の受給を終了したとき |

|---|---|

| 申請書 | 雇用保険受給資格者証「写」 |

| 備考 |

|

| 対象 | 退職者/雇用保険未加入者 |

|---|---|

| 申請書 | 退職証明書等 給与明細「写」等 |

| 備考 |

|

| 対象 | 雇用条件変更者 |

|---|---|

| 申請書 | (新)雇用契約書の写し |

| 備考 |

|

| 対象 | 収入基準未満の方 |

|---|---|

| 申請書 | 国民健康保険証・給与明細・源泉徴収票・年金裁定通知書等(各「写」) |

| 備考 |

|

(3)非同居の場合に必用な書類

| 対象 | 非同居者 |

|---|---|

| 申請書 | 通帳「写」や振込「控」等 |

| 備考 |

|

※届出の状況により、事実確認のため上記以外にも書類(扶養状況届等)提出を求めることがあります。

被扶養者からはずれるとき

下記のような状況変化があったときは、当健保組合の扶養からはずれることになります。手続きは自動的には行われませんので、ご注意ください。

扶養からはずれることになったら、速やかに扶養家族異動届等を各事業所の人事担当者に提出してください。

被扶養者からはずれるのはこんなとき

- (1)被扶養者が就職したとき

あなたの扶養からはずれて、勤め先の健康保険組合に被保険者として加入します。 - (2)被扶養者であったお子さんが結婚して、 結婚相手に扶養されるとき

あなたの扶養からはずれて、結婚相手の健康保険組合に被扶養者として加入します。 - (3)被扶養者(60歳未満)が年収130万円 (月額平均108,334円)を超えると見込まれるとき、及び被扶養者(60歳以上、または障害者)が年収180万円(月額平均150,000円)を超えると見込まれるとき

あなたの扶養からはずれて、国民健康保険などに被保険者として加入します。 - (4)別居している扶養者への送金証明がないとき

被扶養者が、被保険者の送金により暮らしが成り立っていることの証明が必要です。被扶養者の収入額(年金等)以下の送金をしている場合は、生計維持関係が成り立っていないので認められません。あなたの扶養からはずれて、国民健康保険などに被保険者として加入します。 - (5)被扶養者が退職して、失業給付を受給しているとき

- (6)被扶養者であった配偶者と離婚したとき

- (7)被扶養者が死亡したとき

- (8)75歳以上になったとき

75歳以上(一定の障害のある方は65歳以上)のすべての方は後期高齢者医療制度に加入します。

健康保険の被保険者が後期高齢者医療制度の対象となった場合は、その被扶養者も健保組合の資格を喪失するため、国民健康保険に加入することになります。

自営業を営んでいる家族を被扶養者にする場合の年間収入について

自営業者の収入については、市区町村で交付した所得証明書では判断ができないため、確定申告書類等を提出いただき判断することとしています。

健康保険法の被扶養者認定における年間収入については、事実が発生した日以降1年間に見込まれるすべての収入をいい、暦年あるいは年度の収入によって期間を限定しているものではありません。

健康保険法において、被扶養者となれる要件は、原則として年間収入が130万円(60歳以上または障害年金の受給者は180万円)未満となっています。

年間収入については、被扶養者となる人が給与所得者の場合は、年間総収入(所得税、住民税、社会保険料等を控除する前の額)となっており、必要経費は一切認められません。

自営業者の場合は、年間総収入から「直接的必要経費(※)を差し引いた額」となっています。すなわち、被扶養者認定における年間収入は所得税法上の所得とは一致しないことになります。

当健康保険組合における「直接的必要経費」については、以下の表のとおりとします。

※直接的必要経費(年間総収入から差し引くことができる経費)とは、その費用なしには当該事業が成り立たない経費(例えば、製造業における原材料費、卸小売業における仕入れ代)であり、それ以外の経費(例えば、租税公課、広告宣伝費、接待交際費、福利厚生費、青色申告特別控除額)は、年間総収入から差し引くことはできません。

(表の見方)

- ○は、直接的必要経費として認められる経費です。

- △は、備考欄の条件を満たした場合に、直接的必要経費として認められる経費です。

- ×は、直接的必要経費として認められない経費です。

直接的必要経費一覧表

| 科目(所得税法) | 控除の可否 | 備考 |

|---|---|---|

| 外注工賃 | × | |

| 売上(仕入)原価 | ○ | |

| 給与賃金 | × | |

| 減価償却費 | × | |

| 貸倒金 | × | |

| 地代家賃 | △ | 事業所の所在地と自宅の住所が違う場合で、領収証等で確認できた場合に経費として認められます。 |

| 利子割引料 | × | |

| 租税公課 | × | |

| 荷造運賃 | × | |

| 水道光熱費 | △ | 地代家賃と同じ |

| 旅費交通費 | × | |

| 通信費 | × | |

| 広告宣伝費 | × | |

| 接待交際費 | × | |

| 損害保険料 | × | |

| 修繕費 | × | |

| 消耗品費 | × | |

| 福利厚生費 | × | |

| 研修費 | × | |

| 加盟料 | × | |

| 雑費 | × | |

| 衣装・美容代 | × | |

| 新聞図書費 | × | |

| 会議費 | × | |

| 燃料費 | × | |

| 支払手数料 | × | |

| 教材費 | × | |

| 青色申告特別控除費 | × |

夫婦共同扶養の認定基準の概要

健康保険では、夫婦が共同で扶養(以下、夫婦共同扶養という。)する子について「被扶養者とすべき者の人数にかかわらず、被保険者の年間収入が多い方の被扶養者とする」と定められております。この度、厚生労働省の通知により、保険者間でいずれの被扶養者となるかを調整している間、その子が無保険状態となって償還払いを強いられないよう、同被扶養者認定の取扱いが改めて以下の通り示され、令和3年8月1日から適用されることとなりました。(保保発0430第2号保国発0430第1号令和3年4月30日)

(1)夫婦共同扶養の考え方

夫婦共同扶養の子を被扶養者として申請するときは、過去の収入、現在の収入、将来の収入より「今後1年間の収入見込み」とし、夫婦で収入の高い方の被扶養者とします。

よって、健保組合で被扶養者の認定の審査を行う場合は、過去の収入書類だけではなく、現在~将来の収入確認(休業中の給与の有無、各種給付金の受給額など)のための書類をご提出いただく場合がございます。

(2)認定基準の変更点

| 変更前通知 | 変更後通知 | |

|---|---|---|

| 収入の考え方 ※当健保は従前より変更後の基準で運用しております。 |

年間収入は被扶養者届が提出された日の属する年の前年分の年間収入とする。 夫婦の年間収入が同程度である場合には、被扶養者の地位の安定を図るため、届出により主として生計を維持するものの被扶養者とする。 |

年間収入は「過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだ額とする。 夫婦の年間収入の差が1割以内である場合には、被扶養者の地位の安定を図るため、届出により主として生計を維持するものの被扶養者とする。 |

| 認定されている被扶養者の取扱(年間収入が逆転した場合) | 主たる生計維持者は、世帯において1名であるため、被扶養者の員数にかかわらず収入の多い方の被扶養者とする。 | 育児休業等を取得している被保険者にすでに被扶養者となっている子は、特例的に異動しないとこことする。 ただし新たに誕生した子は、改めて収入の考え方により認定する。 |

| 年間収入の逆転による被扶養者の削除手続き | 身上変更届に、当健康保険被保険者証を添付して人事部経由当健康保険組合に届出する。 | 身上変更届に、当健康保険被保険者証、配偶者の加入する健康保険組合の健康保険証のコピー又は資格証明書を添付して、人事部経由当健康保険組合に届出する。 |

- 健康保険の年収について教えてください。

-

健康保険の年収は、(所得)税法上と違い、1月~12月の合計ではありません。また、年度(4月~翌年3月)の合計でもありません。どの12か月間をとっても、130万円未満(60歳以上の方、または障害年金受給の方は180万円未満)であることが条件になります。

よって、目安として、月額108,334円以上(60歳以上の方、または障害年金受給の方は15万円以上)が将来に渡り継続されるようであれば、収入増が見込まれる日をもって、扶養者からはずれる手続きを各事業所の人事部担当者に行ってください。 - 保険証はいつまで使えますか?

-

被保険者の方は退職日まで、被扶養者の方は扶養からはずれる日の前日までです。それ以降保険証はたとえ手元にあったとしても使用できません。ただちに各事業所の人事部担当者に返却してください。

なお、被保険者・被扶養者でなくなった後に、保険証を使用すると無資格受診となり、後日当健康保険組合が負担した医療費(7割分)を返還請求いたしますので、ご注意ください。 - 130万円の壁について、何か役立つ情報はありませんか。

-

厚生労働省~「130万円の壁」でお困りの皆様へ~

https://www.mhlw.go.jp/content/001162154.pdf

厚生労働省~「年収の壁・支援強化パッケージ」~

https://www.mhlw.go.jp/stf/taiou_001_00002.html

をご覧ください。